W Niemczech, podobnie jak w wielu innych krajach, system podatku dochodowego opiera się na zasadach rezydencji podatkowej. Kluczową kwestią w niemieckim prawie podatkowym jest rozróżnienie między tzw. ograniczonym a nieograniczonym obowiązkiem podatkowym.

Niniejszy artykuł wyjaśni, na czym dokładnie polega nieograniczony obowiązek podatkowy, kto podlega temu obowiązkowi, jakie ma on konsekwencje podatkowe oraz jak wyglądają reguły płacenia podatków.

Definicja nieograniczonego obowiązku podatkowego

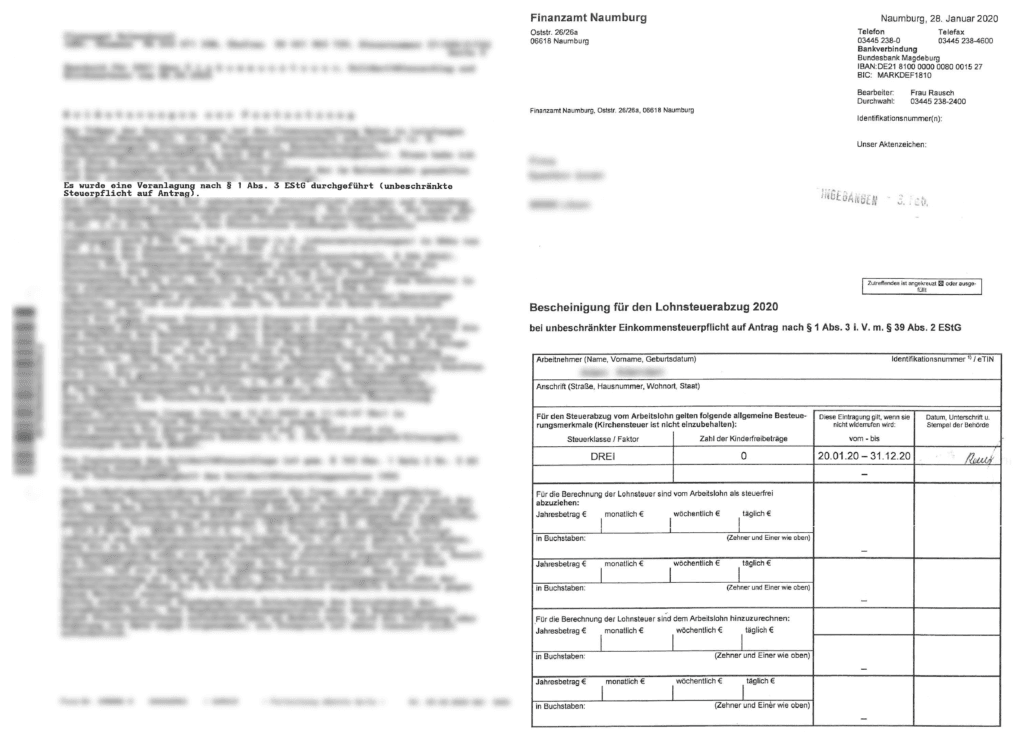

Nieograniczony obowiązek podatkowy (niem. unbeschränkte Steuerpflicht) to sytuacja, w której osoba fizyczna podlega opodatkowaniu w Niemczech od całości swoich dochodów, niezależnie od miejsca z którego te dochody pochodzą. Oznacza to, że zarówno dochody uzyskane na terytorium Niemiec, jak i te osiągnięte za granicą, są uwzględniane w niemieckim systemie podatkowym i uwzględnione w podatek dochodowy.

Niemiecki urząd skarbowy (Finanzamt) wymaga, aby osoby objęte tym obowiązkiem podatkowym rozliczały się za dany rok ze wszystkich swoich dochodów, niezależnie od tego, gdzie zostały uzyskane.

Podstawy prawne

Podstawą prawną dla nieograniczonego obowiązku w Niemczech jest niemiecka Ustawa o podatku dochodowym (Einkommensteuergesetz). Zgodnie z tą ustawą osoby, które mają miejsce zamieszkania w Niemczech lub zwykłe miejsce pobytu w tym kraju, są zobowiązane do rozliczania się z całości swoich dochodów, niezależnie od źródła ich pochodzenia.

Kto podlega nieograniczonemu obowiązkowi podatkowemu?

Rezydenci podatkowi Niemieckiego urzędu skarbowego

Osoby fizyczne podlegają nieograniczonemu obowiązkowi podatkowemu w Niemczech za dany rok, jeśli spełniają jedno z dwóch głównych kryteriów:

- Miejsce zamieszkania w Niemczech – Oznacza to, że dana osoba ma stałe miejsce zamieszkania na terenie Niemiec. Może to być mieszkanie lub dom, który jest dostępny dla tej osoby w sposób ciągły i służy jej do celów osobistych, rodzinnych lub zawodowych. Przykładem mogą być zarówno obywatele niemieccy, jak i cudzoziemcy, którzy przeprowadzili się do Niemiec na stałe.

- Zwykłe miejsce pobytu w Niemczech – Oznacza to, że osoba fizyczna przebywa w Niemczech przez co najmniej 183 dni w roku kalendarzowym. Mimo że osoba ta może nie posiadać formalnego zameldowania w Niemczech, długotrwały pobyt w kraju czyni ją rezydentem podatkowym.

Osoby spełniające powyższe warunki są uznawane za rezydentów podatkowych w Niemczech i w związku z tym podlegają nieograniczonemu obowiązkowi podatkowemu.

Cudzoziemcy a nieograniczony obowiązek podatkowy

Nieograniczony obowiązek podatkowy dotyczy również cudzoziemców, którzy spełniają kryteria rezydencji podatkowej w Niemczech. Osoby, które przeprowadzają się do Niemiec na stałe, podejmują pracę na niemieckim rynku lub przebywają tam przez większą część roku, automatycznie stają się podatnikami podlegającymi nieograniczonemu obowiązkowi podatkowemu. Oznacza to, że muszą one rozliczać się w Niemczech ze wszystkich swoich dochodów, w tym tych uzyskanych za granicą.

Ograniczony obowiązek podatkowy

Cudzoziemcy, którzy nie spełniają warunków rezydencji podatkowej, mogą podlegać ograniczonemu obowiązkowi podatkowemu, który obejmuje tylko dochody uzyskane na terytorium Niemiec. Jednak w przypadku długoterminowego pobytu lub gdy większość dochodów stanowi dochód niemiecki, mogą dobrowolnie wnioskować o nieograniczony obowiązek podatkowy, co może być dla nich korzystne ze względu na ulgi i odliczenia dostępne dla rezydentów.

Zasady opodatkowania globalnych dochodów

Jednym z głównych aspektów nieograniczonego obowiązku podatkowego w Niemczech jest to, że obejmuje on globalne dochody podatnika.

Oznacza to, że wszystkie dochody, niezależnie od tego, gdzie zostały osiągnięte (w kraju czy za granicą), podlegają opodatkowaniu na terenie Niemiec. Przykłady takich to:

- Dochody z pracy najemnej, zarówno w Niemczech, jak i w innych krajach.

- Dochody z działalności gospodarczej lub samozatrudnienia.

- Dochody z inwestycji, takie jak dywidendy, odsetki bankowe czy zyski kapitałowe.

- Dochody z nieruchomości, zarówno wynajmu nieruchomości w Niemczech, jak i za granicą.

- Emerytury i inne świadczenia uzyskane w innych krajach.

Opodatkowanie dochodów uzyskanych za granicą może prowadzić do sytuacji, w której te same dochody są opodatkowane zarówno w Niemczech, jak i w kraju, z którego pochodzą. W celu uniknięcia podwójnego opodatkowania, Niemcy zawarły z wieloma krajami umowy o unikaniu podwójnego opodatkowania. Te umowy regulują, gdzie i w jaki sposób dochody powinny być opodatkowane, co pozwala uniknąć podwójnego obciążenia podatkowego.

Korzyści wynikające z nieograniczonego obowiązku podatkowego

Choć nieograniczony obowiązek podatkowy wiąże się z koniecznością rozliczania globalnych dochodów w rozliczeniu podatku, oferuje również kilka korzyści, szczególnie w kontekście dostępnych ulg i odliczeń. Osoby podlegające temu obowiązkowi mają dostęp do pełnego wachlarza ulg podatkowych oferowanych przez niemiecki system podatkowy, w tym m.in.:

- Ulgi rodzinne – np. ulgi związane z wychowywaniem dzieci, które pozwalają na obniżenie podstawy opodatkowania.

- Odliczenia kosztów związanych z pracą (koszty uzyskania przychodów)– takich jak koszty dojazdu do pracy czy wydatki związane z podnoszeniem kwalifikacji zawodowych.

- Odliczenia kosztów związanych z ubezpieczeniami – składki na ubezpieczenia zdrowotne, emerytalne i inne ubezpieczenia socjalne mogą być odliczone od dochodu.

- Odliczenia inwestycyjne – osoby prowadzące działalność gospodarczą mogą korzystać z licznych ulg inwestycyjnych i odliczeń amortyzacyjnych.

W praktyce osoby, które podlegają nieograniczonemu obowiązkowi podatkowemu, mogą w pełni korzystać z możliwości oferowanych przez niemiecki system podatkowy w celu optymalizacji swoich zobowiązań podatkowych.

z informacjami o nieograniczonym obowiązku podatkowym

Nieograniczony obowiązek podatkowy a podwójne opodatkowanie

Jednym z głównych wyzwań w nieograniczonym obowiązku podatkowym jest ryzyko podwójnego opodatkowania na terenie Niemiec, czyli sytuacja, w której te same dochody są opodatkowane zarówno w Niemczech, jak i w innym kraju. Aby temu zapobiec, dla celów podatkowych Niemcy zawarły umowy o unikaniu podwójnego opodatkowania z wieloma krajami, w tym z Polską, Francją, Stanami Zjednoczonymi, Wielką Brytanią i wieloma innymi dzięki temu podatek zapłacony może być w jednym kraju.

Umowy te zazwyczaj określają zasady opodatkowania poszczególnych rodzajów dochodów, takich jak wynagrodzenia, zarobki z działalności gospodarczej, dywidendy, odsetki, zyski kapitałowe czy emerytury.

W zależności od umowy, dochody mogą być opodatkowane tylko w jednym kraju lub opodatkowane w obu krajach z możliwością odliczenia podatku zapłaconego za granicą od podatku należnego w Niemczech.

Podsumowanie: nieograniczony obowiązek podatkowy w Niemczech

Nieograniczony obowiązek podatkowy w Niemczech to zasada, która nakłada na rezydentów podatkowych tego kraju obowiązek rozliczania się ze wszystkich dochodów, niezależnie od ich źródła. Osoby, które mają miejsce zamieszkania w Niemczech lub przebywają tam przez co najmniej 183 dni w roku, są objęte tym obowiązkiem. Podatnicy podlegający nieograniczonemu obowiązkowi podatkowemu muszą uwzględniać w swoim zeznaniu podatkowym zarówno dochody krajowe, jak i zagraniczne.

Choć nieograniczony obowiązek wiąże się z koniecznością rozliczenia globalnych dochodów, osoby mające go zyskują liczne korzyści, takie jak dostęp do ulg podatkowych oraz odliczeń. Dzięki umowom o unikaniu podwójnego opodatkowania podatnicy mogą uniknąć sytuacji, w której te same dochody są opodatkowane w więcej niż jednym kraju.

Zrozumienie zasad nieograniczonego obowiązku podatkowego jest kluczowe dla prawidłowego wypełnienia zobowiązań z niemieckim urzędem skarbowym i optymalizacji swoich podatków. W przypadku złożonych sytuacji związanych z dochodami międzynarodowymi, warto skonsultować się z doradcą podatkowym, aby mieć pewność, że rozliczenie podatkowe jest prawidłowe i korzystne.

TimeTax kod rabatowy

Kliknij tutaj i odbierz swój rabat 20%

Twój kod rabatowy:TTBLOG20

Jak skorzystać?

formularz do rozliczenia

Dodatkowo, regularnie oferujemy promocje, które pozwalają zaoszczędzić nawet kilkadziesiąt procent wartości usługi rozliczenia podatku z zagranicy. Wśród nich znajdują się czasowe kody rabatowe, dostępne na naszych mediach społecznościowych (Facebook TimeTax i Instagram TimeTax), które warto śledzić, zwłaszcza w sezonach rozliczeniowych (styczeń–kwiecień) oraz podczas akcji promocyjnych, takich jak Black Friday. Kody są ważne przez kilka dni lub tygodni, mają ograniczoną liczbę użyć, więc warto działać szybko.

Dodatkowo, osoby biorące udział w programie POLECAJ I ZARABIAJ otrzymują kod rabatowy 15% do dalszego udostępniania i zarabiają 50 zł za każde rozliczenie z ich kodem.

Nasi lojalni klienci, którzy korzystają z usług od minimum trzech lat, mogą skorzystać z gwarantowanej zniżki, która obejmuje usługi realizowane osobiście w Punktach Obsługi Klienta.

Zniżki te jednak się nie sumują.

Zaufaj TimeTax

Rozliczenie podatku z Niemiec nie zawsze trzeba, ale często warto wykonać. Nie zwlekaj i sprawdź jakiej decyzji z niemieckiego urzędu skarbowego możesz się spodziewać. Nurtuje Cię pytanie czy dostanę zwrot podatku z Niemiec? Udostępniliśmy bezpłatny kalkulator zwrotu podatku z Niemiec. Skorzystaj z niego i… podejmij najlepszą dla siebie decyzję. Rozlicz się! Bez obaw – formalności zrealizujemy za Ciebie. Po Twojej stronie zostanie jedynie czekanie na list z urzędu.

Po Twojej stronie zostanie jedynie czekanie na list z urzędu, jednak zanim do rozliczenia podatku z Niemiec pamiętaj o polskim PIT 36 ZG

Masz pytania? Dręczą Cię wątpliwości? Skonsultuj się z naszymi specjalistami telefonicznie 774 455 030 lub mailowo pod adresem kontakt@timetax.pl

Zapraszamy do lektury podobnych artykułów:

- Po rozliczeniu podatku dochodowego w Niemczech otrzymałem pismo z urzędu Finanzamt. Co robić?

- Ile wynosi kwota wolna od podatku w Niemczech w 2024 roku?

- Kiedy nie trzeba wykazywać dochodów z zagranicy rozliczając podatek z Niemiec?

- Ile lat wstecz można się rozliczyć z Niemiec?

- Czy diety wlicza się do niemieckiego dochodu 2024?

- Czy w Niemczech można odpisać podatek na dziecko?

- Czy w Niemczech mogę skorzystać z ulgi podatkowej na dziecko?

- Jaka klasa podatkowa w Niemczech jest najlepsza

- Co to jest PIT zerowy w Niemczech lub rozliczenie zerowe z Niemiec?

- Kto może uzyskać zwrot podatku z Niemiec?

- Decyzja podatkowa z Niemiec – Bescheid

- Kiedy mogę złożyć odwołanie od decyzji podatkowej i ile mam na to czasu?

- Dlaczego tak długo czekam na zwrot podatku z Niemiec?

- Erinnerung an die Abgabe der Steuererklärung(en) – co to jest?

- Co grozi za nierozliczenie podatku z Niemiec?

- Co to jest nieograniczony obowiązek podatkowy w Niemczech?

- Niemiecki dodatek energetyczny

0 komentarzy